{kind=link}

EMO Index ha publicado su 10º Estudio de Emociones en Banca que ha concluido con un notable descenso en la vinculación emocional de sus clientes por segundo año consecutivo, derivado del aumento de la frustración por el cierre de oficinas, el aumento de la banca digital, las comisiones y las fusiones entre entidades.

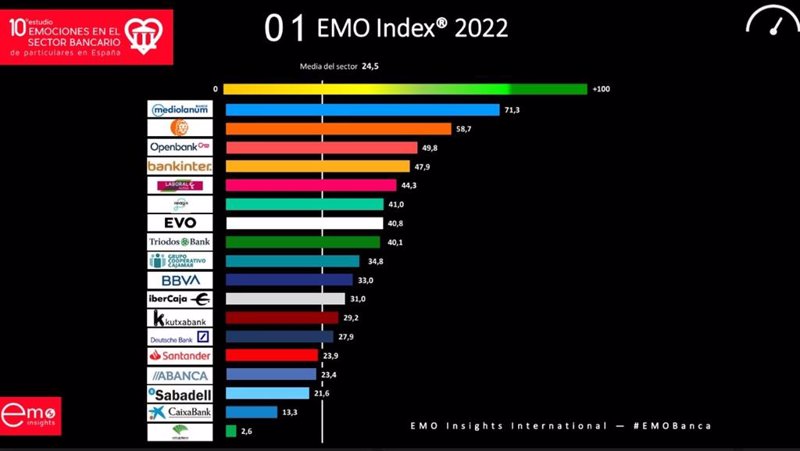

El estudio combina técnicas neurocientíficas y modelización estadística avanzada para elaborar el índice EMO Index, que puede tomar valores entre -100 y +100 y que registró una media de 23,5 puntos a principios de 2022, casi cinco puntos menos que un año antes.

De las dieciocho entidades analizadas, las entidades con mayor vinculación emocional de sus clientes eran Banco Mediolanum, con 71,3 puntos, seguido de ING (58,7), Openbank (49,8), Bankinter (47,9), Laboral Kutxa (44,3), Imagin (41), Evo (40,8), Triodos Bank (40,1), Cajamar (34,8), BBVA (33,0), Ibercaja (31,0), Kutxabank (29,2), Deutsche Bank (27,9), Santander (23,9), Abanca (23,4), Sabadell (21,6), CaixaBank (13,3) y Unicaja (2,6).

El estudio ha mostrado el aumento de la frustración entre los clientes por el insuficiente número de oficinas y llama la atención sobre el hecho de que un tercio de los clientes digitales, ante un problema o incidencia, seguirían acudiendo prioritariamente a la sucursal a resolverlo.

En cuanto a la concentración del sector con fusiones y adquisiciones, la mayor parte de los clientes no ve alterada su vinculación emocional en función de su percepción sobre el proceso, pero el impacto es muy superior cuando la fusión afecta al banco del cliente, pudiendo provocar importantes descensos emocionales.

La edición de este año incorpora una nueva métrica, EMO CES, que analiza el nivel de esfuerzo del cliente en la relación con su banco, observándose que existe gran heterogeneidad en el sector, en el que el esfuerzo medio del cliente se sitúa en 41,5 puntos sobre 100, lo que apunta a un relevante margen de mejora, teniendo en cuenta que el esfuerzo percibido predice la mayor o menor vinculación emocional del cliente.

Por otro lado, el estudio ha reflejado que el 30% de los clientes mayores de 65 años ya son digitales. Existe una relación entre la edad y la forma de relacionarse con el banco, pero esto no implica que los mayores sean todos asistidos y los jóvenes digitales, generalizar es un gran error.

De hecho, entre los mayores de 65 años hay un 30% de clientes digitales. Eso sí, la vinculación emocional en el perfil asistido es más baja, ya que con la evolución del sector su esfuerzo adaptativo es mayor, y además pagan más comisiones.